橡胶期货

天然胶期货破位下行 库存高企叠加需求疲软施压2026年06月05日2026年6月初天然橡胶期货价格出现破位下跌,主要受宏观预期转弱及供应增加影响。下游轮胎企业开工率小幅下滑,库存压力上升,市场短期或延续震荡偏弱走势。

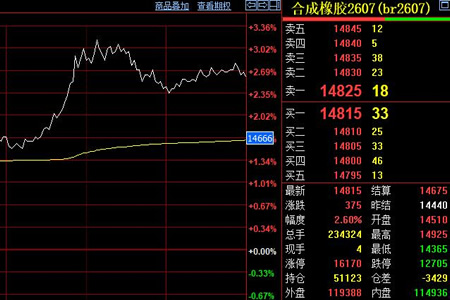

天然胶期货破位下行 库存高企叠加需求疲软施压2026年06月05日2026年6月初天然橡胶期货价格出现破位下跌,主要受宏观预期转弱及供应增加影响。下游轮胎企业开工率小幅下滑,库存压力上升,市场短期或延续震荡偏弱走势。 合成橡胶强势拉升 力合约直逼万五线2026年06月01日2026年6月1日,合成橡胶期货主力合约震荡上行,盘中最高触及14925元,收盘报14815元,涨幅2.6%。受原油价格走高支撑,但下游需求偏弱制约,短期行情或以震荡为主。

合成橡胶强势拉升 力合约直逼万五线2026年06月01日2026年6月1日,合成橡胶期货主力合约震荡上行,盘中最高触及14925元,收盘报14815元,涨幅2.6%。受原油价格走高支撑,但下游需求偏弱制约,短期行情或以震荡为主。 青岛港天然橡胶库存累加 主力合约窄幅收涨承压2026年05月18日5月18日天然橡胶主力合约收盘微涨,青岛地区库存数据继续攀高至72.94万吨。国内外产区降雨改善供应预期,下游轮胎企业订单平淡,高价原料抑制市场买气。

青岛港天然橡胶库存累加 主力合约窄幅收涨承压2026年05月18日5月18日天然橡胶主力合约收盘微涨,青岛地区库存数据继续攀高至72.94万吨。国内外产区降雨改善供应预期,下游轮胎企业订单平淡,高价原料抑制市场买气。 合成橡胶期货价格逼近万六关口2026年05月13日2026年5月13日合成橡胶期货主力合约震荡上行,盘中最高触及15965元,逼近16000元整数关口。受部分工厂停产检修影响,供应端偏紧预期升温,推动期价走高,涨幅超2%。

合成橡胶期货价格逼近万六关口2026年05月13日2026年5月13日合成橡胶期货主力合约震荡上行,盘中最高触及15965元,逼近16000元整数关口。受部分工厂停产检修影响,供应端偏紧预期升温,推动期价走高,涨幅超2%。 合成橡胶2606合约收盘价格下挫545元2026年05月08日2026年5月8日合成橡胶2606合约呈现单边下行格局,终盘收于15335元。较前一交易日结算价下跌545元,跌幅3.43%。当日市场成交活跃,但持仓量减少527手,显示空头力量占据主导。

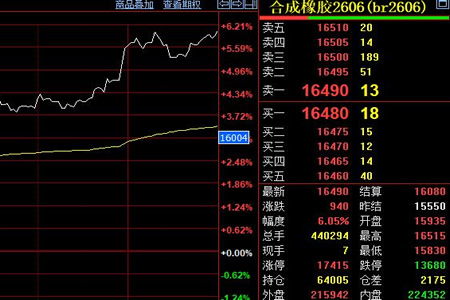

合成橡胶2606合约收盘价格下挫545元2026年05月08日2026年5月8日合成橡胶2606合约呈现单边下行格局,终盘收于15335元。较前一交易日结算价下跌545元,跌幅3.43%。当日市场成交活跃,但持仓量减少527手,显示空头力量占据主导。 合成胶期货飙涨超6% 原料断供危机引爆行情2026年04月29日受中东地缘冲突与原料丁二烯供应骤紧影响,合成橡胶期货主力合约单日暴涨逾900元/吨,涨幅超6%,突破16000元/吨关口。上游成本支撑与下游轮胎厂刚需补库共同推动本轮涨势。

合成胶期货飙涨超6% 原料断供危机引爆行情2026年04月29日受中东地缘冲突与原料丁二烯供应骤紧影响,合成橡胶期货主力合约单日暴涨逾900元/吨,涨幅超6%,突破16000元/吨关口。上游成本支撑与下游轮胎厂刚需补库共同推动本轮涨势。 天然橡胶期货价格承压下滑200元2026年04月17日天然橡胶受中国轮胎出口订单减少拖累价格走弱。进入4月,随着中东局势缓和,市场基本面分化,产区高温少雨天气扰动开割季,成当前核心矛盾。

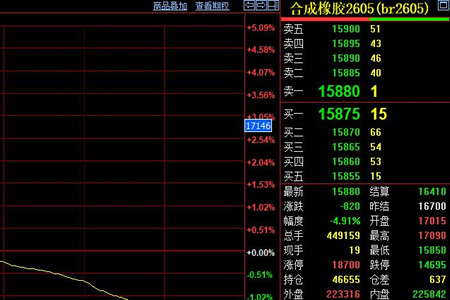

天然橡胶期货价格承压下滑200元2026年04月17日天然橡胶受中国轮胎出口订单减少拖累价格走弱。进入4月,随着中东局势缓和,市场基本面分化,产区高温少雨天气扰动开割季,成当前核心矛盾。 合成胶价格下挫 期货收盘价跌破万六线2026年04月10日4月10日合成橡胶期货价格整体震荡下行跌破16000元整数关口收盘于15880元。市场多空博弈加剧部分投资者获利了结下游需求未见明显提振。短期价格面临进一步回调压力。

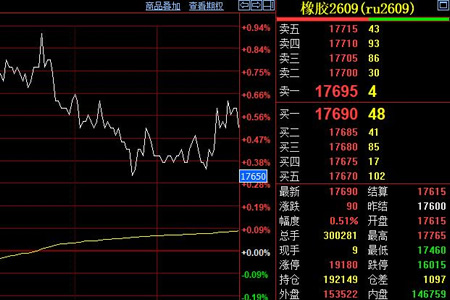

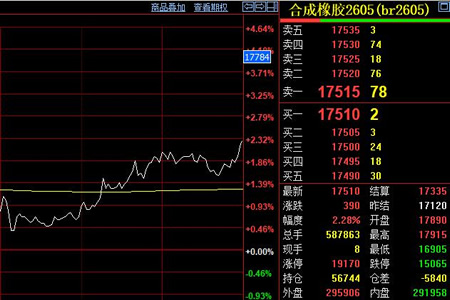

合成胶价格下挫 期货收盘价跌破万六线2026年04月10日4月10日合成橡胶期货价格整体震荡下行跌破16000元整数关口收盘于15880元。市场多空博弈加剧部分投资者获利了结下游需求未见明显提振。短期价格面临进一步回调压力。 合成橡胶期货收涨390元至17510元2026年04月03日合成橡胶期货走势偏强,上期所数据显示4月3日主力合约高开于17890元,盘中最高上涨至17915元,最低下探至16905元,最终收盘于17510元。

合成橡胶期货收涨390元至17510元2026年04月03日合成橡胶期货走势偏强,上期所数据显示4月3日主力合约高开于17890元,盘中最高上涨至17915元,最低下探至16905元,最终收盘于17510元。 合成橡胶期货逆势走高 中东局势推升成本预期2026年04月02日2026年4月2日特朗普称对伊朗取得“压倒性胜利”并威胁打击,国际油价跳涨带动合成橡胶成本支撑增强,期货价格由跌转涨。

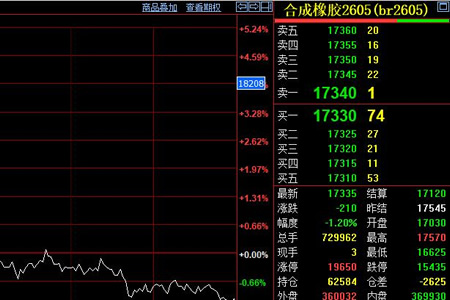

合成橡胶期货逆势走高 中东局势推升成本预期2026年04月02日2026年4月2日特朗普称对伊朗取得“压倒性胜利”并威胁打击,国际油价跳涨带动合成橡胶成本支撑增强,期货价格由跌转涨。 合成橡胶期货收跌435元 持仓缩减现弱势调整2026年03月30日合成橡胶期货走势偏弱,上期所数据报道3月30日全天呈现震荡下行的态势,主力合约开盘于18160元,盘中价格冲高至18170元,但未能站稳,随后逐步回落。最终收盘于17725元/吨,较前一日结算价下跌435元,跌幅2.4%。

合成橡胶期货收跌435元 持仓缩减现弱势调整2026年03月30日合成橡胶期货走势偏弱,上期所数据报道3月30日全天呈现震荡下行的态势,主力合约开盘于18160元,盘中价格冲高至18170元,但未能站稳,随后逐步回落。最终收盘于17725元/吨,较前一日结算价下跌435元,跌幅2.4%。 BR橡胶冲高回落午后转跌 期货市场波动加剧2026年03月27日3月27日橡胶期货市场呈现剧烈波动行情,BR橡胶主力合约在早盘一度拉涨近4%后,于午后出现快速跳水并转跌,盘中振幅显著放大。

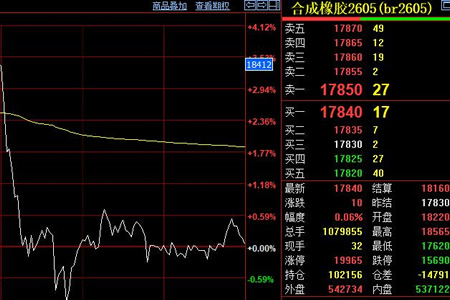

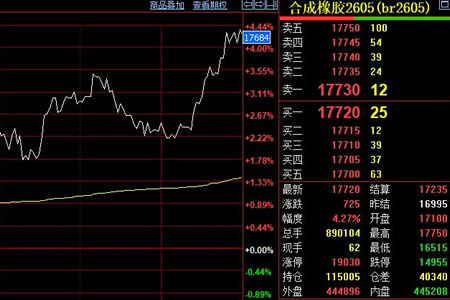

BR橡胶冲高回落午后转跌 期货市场波动加剧2026年03月27日3月27日橡胶期货市场呈现剧烈波动行情,BR橡胶主力合约在早盘一度拉涨近4%后,于午后出现快速跳水并转跌,盘中振幅显著放大。 合成橡胶期货收涨725元至17720元2026年03月25日合成橡胶期货强势运行,上期所报道3月25日主力合约开盘于17100元,日内最高冲至17750元,最低下探至16515元,最终收盘于17720元较前一日结算价上涨725元。合成橡胶价格变动主要受上游丁二烯成本支撑。

合成橡胶期货收涨725元至17720元2026年03月25日合成橡胶期货强势运行,上期所报道3月25日主力合约开盘于17100元,日内最高冲至17750元,最低下探至16515元,最终收盘于17720元较前一日结算价上涨725元。合成橡胶价格变动主要受上游丁二烯成本支撑。 天然胶期货价格16150元附近窄幅整理2026年03月23日橡胶主力合约在16150元附近低位窄幅震荡。上周价格一度下探至15800元附近。国内天然橡胶社会库存小幅下降,但整体仍处高位,市场等待开割季指引,观望情绪浓厚。

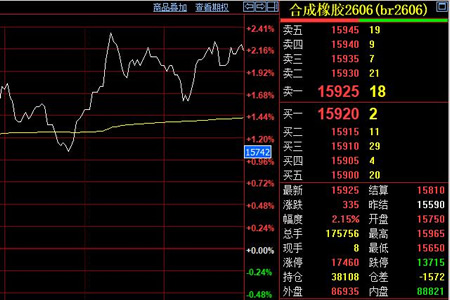

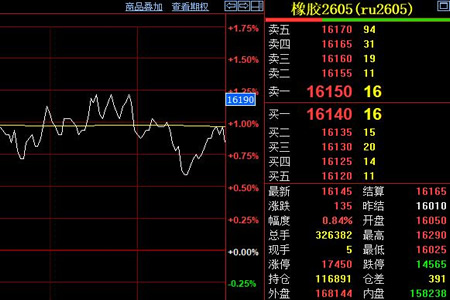

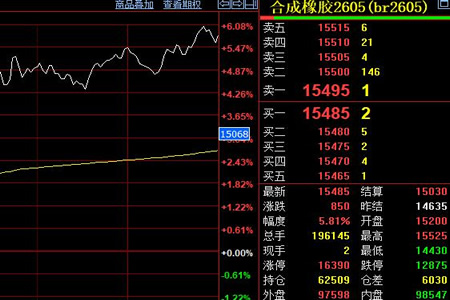

天然胶期货价格16150元附近窄幅整理2026年03月23日橡胶主力合约在16150元附近低位窄幅震荡。上周价格一度下探至15800元附近。国内天然橡胶社会库存小幅下降,但整体仍处高位,市场等待开割季指引,观望情绪浓厚。 合成橡胶期货价格收涨850元至15485元2026年03月11日合成橡胶期货行情走势高位震荡,上海期货交易所发布的数据显示,3月11日主力合约br2605开盘于15200元,日内最高15525元,最低14430元,最终收盘于15485元较前一日结算价上涨850元。

合成橡胶期货价格收涨850元至15485元2026年03月11日合成橡胶期货行情走势高位震荡,上海期货交易所发布的数据显示,3月11日主力合约br2605开盘于15200元,日内最高15525元,最低14430元,最终收盘于15485元较前一日结算价上涨850元。 合成橡胶期货震荡回落 价格逼近跌停线2026年03月10日根据上期所发布的数据显示,3月10日合成橡胶期货行情大幅回落,当日主力合约高开于15660元,日内最高15665元。

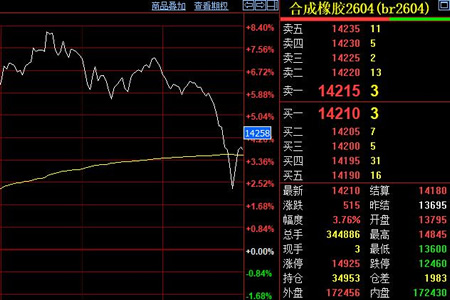

合成橡胶期货震荡回落 价格逼近跌停线2026年03月10日根据上期所发布的数据显示,3月10日合成橡胶期货行情大幅回落,当日主力合约高开于15660元,日内最高15665元。 合成橡胶期货价格日内波幅超千元2026年03月05日3月5日合成橡胶期货市场表现强势,主力合约2604价格震荡走高,最终收盘于每吨14210元,较前一日结算价上涨515元。盘中价格波动剧烈,高低点价差超过一千元。

合成橡胶期货价格日内波幅超千元2026年03月05日3月5日合成橡胶期货市场表现强势,主力合约2604价格震荡走高,最终收盘于每吨14210元,较前一日结算价上涨515元。盘中价格波动剧烈,高低点价差超过一千元。 天然胶期货表现疲软 主力合约价收跌至16740元2026年03月04日近期中东地区局势紧张引发市场对中国轮胎出口及泰国橡胶运输的担忧,国内去库节奏可能延迟。海外原料供应偏紧提供支撑,沪胶价格仍自高位回落,市场关注后续价格支撑。

天然胶期货表现疲软 主力合约价收跌至16740元2026年03月04日近期中东地区局势紧张引发市场对中国轮胎出口及泰国橡胶运输的担忧,国内去库节奏可能延迟。海外原料供应偏紧提供支撑,沪胶价格仍自高位回落,市场关注后续价格支撑。 合成橡胶期货价格收涨460元至13265元2026年01月26日合成橡胶期货周一冲高回落,主力合约最高触及13595元后收于13265元。山东全钢胎开工率微升至60.54%,半钢胎降至68%,假期影响显著。

合成橡胶期货价格收涨460元至13265元2026年01月26日合成橡胶期货周一冲高回落,主力合约最高触及13595元后收于13265元。山东全钢胎开工率微升至60.54%,半钢胎降至68%,假期影响显著。 合成胶期货涨停报12930元 原料供应紧张推动上涨2026年01月23日成橡胶期货昨日涨停,收盘价达12930元。原料丁二烯供应紧张推动价格上涨,山东轮胎开工率回升至62.84%提供需求支撑。

合成胶期货涨停报12930元 原料供应紧张推动上涨2026年01月23日成橡胶期货昨日涨停,收盘价达12930元。原料丁二烯供应紧张推动价格上涨,山东轮胎开工率回升至62.84%提供需求支撑。